こんにちは、ちーきちです。

これまでの記事にも書いていますが、私は50代になるまでロクに家計管理もせずにどんぶり勘定で暮らしてきました。

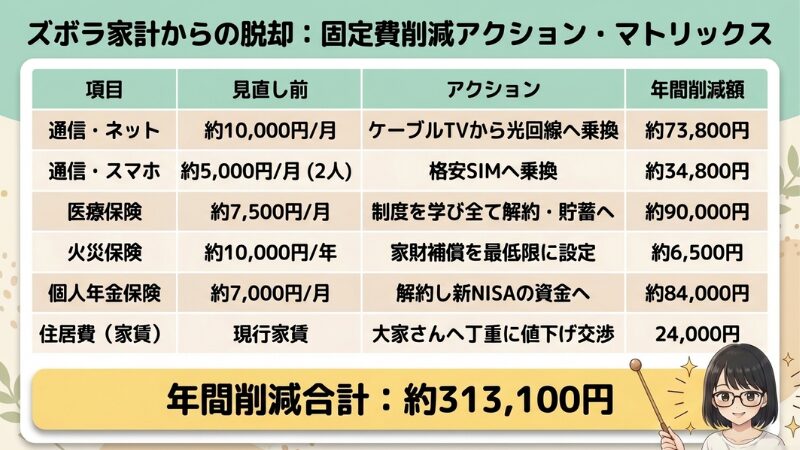

現在の私は、家計管理のおかげで年間約31万円の固定費を削減できるようになってきました。

この固定費削減ができたのは、管理コストを減らして脳のリソースを空けることができたからです。

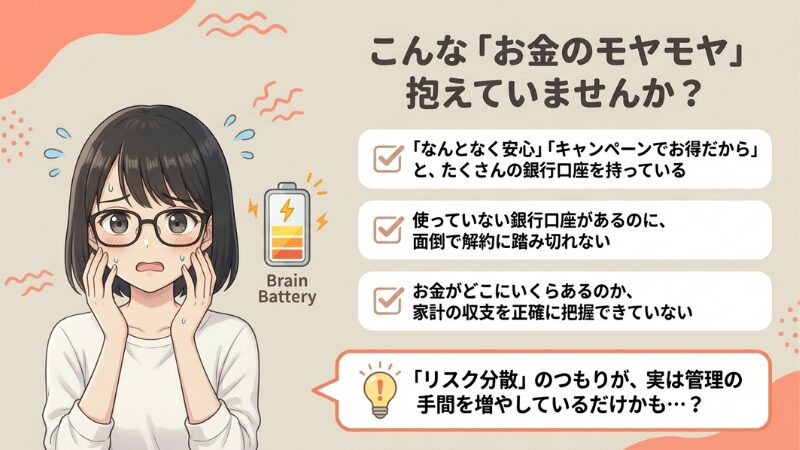

昔の私は、不要な銀行口座を6つも持っていました。

口座をたくさん持っている方が、リスク分散になると思ってたんです。

「なんとなく安心、キャンペーンがオトク」そんな理由で、口座を増やしてきました。

こんな人に読んでほしいに当てはまる方は、ぜひ最後までご覧ください。

・たくさんの銀行口座を持っている方

・使っていない銀行口座の解約に踏み切れない方

・家計の収支を正確に把握したい方

銀行口座を最低限にする理由は、お金の流れや資産状況がひと目で把握できるようになることです。

お金の流れや資産状況が見えやすくなると、次のようなメリットがあります。

・家計の収支を正確に把握できる。

・ムダなコストが明確になり、支出を削減できる。

・余分な持ち物を減らすと、管理コストが下がる。

・重要なことに脳のリソースを使える。

今まで、「なんとなく安心、キャンペーンがオトク」そんな理由で口座を増やしてきたんです。

でもそれは、「脳のリソースをムダ遣いするお金のゴミ」を溜めているのと同じことだったと知りました。

今は、住信SBIと楽天銀行のみ。

マネーフォワードMEに連携してるから、収支も資産状況もひと目で分かるよ。

ポイントカードと電子マネーを整理した話は「【お金まわりの整理整頓】財布の中を最小限に!身軽な家計の作り方」をご覧ください。

QRコード決済のアプリを整理した話は「お金まわりの整理整頓!スマホの大掃除!私がQRコード決済アプリを削除した理由」をご覧ください。

銀行口座の数だけ管理に手間がかかる

昔の私は、なんとなく安心、キャンペーンでオトク、そんな理由で銀行口座を作ってきました。

でも実際は、管理の手間が増えて「脳のメモリをムダ遣いしている」だけだったんです。

お金まわりの勉強をしている私は、銀行口座を整理する理由は、お金の流れや資産状況を見やすくするためだということを知りました。

・家計の収支を正確に把握できる。

・ムダなコストが明確になり、支出を削減できる。

・余分な持ち物を減らすと、管理コストが下がる。

・重要なことに脳のリソースを使える。

・自分に万が一のことがあった時、残された家族が大変な思いをせずに済む。

出典元:リベシティ

思い込みで持ちつづけた2つの口座を整理

ゆうちょ銀行や、メガバンクの口座、持っている方は多いのではないでしょうか?

昔の私もそうでした。

古い価値観と思い込みで、ゆうちょ銀行と三井住友銀行を長年持ち続けてきたんです。

老齢年金のためのゆうちょ銀行

ゆうちょ銀行、いつ開設したのか覚えてないほど、昔から持っていました。

実際は、給料が振り込まれる銀行口座を使っていて、ほとんど使ってない。

でもなぜか「将来の老齢年金の振込先は、ゆうちょ」という思い込みを持ってました。

ゆうちょは、全国どこにでもあるから、将来どこに住むことになっても困らない。

そんな思い込みを持っていたんだ。

でもネット銀行なら、それこそ全国どこのコンビニATMでも下ろせる。

やっとそこに気づいた私は、長年持ちつづけた、ゆうちょ銀行を整理することができました。

公共料金の引き落としに使っていた三井住友銀行

三井住友銀行は、長い間、給料振込や公共料金の引き落し口座として使ってました。

それに「メガバンク1つくらい持ってるほうがいいよね?」そんな古い価値観も捨てきれなかったんです。

給料振込は、住信SBI(dNEOBANK)に変更したけど、公共料金の引き落しができないところもあって、三井住友を使い続けていました。

でも、公共料金の引き落しは、金額も引落日もそれぞれ別々です。

口座残高を気にしながら、引き落としに必要な金額を三井住友に振込するのって、管理コストがかかる。

・公共料金の支払いをクレジットカード払いにまとめて、管理コストを減らした。

不要になった三井住友銀行、やっと整理することができました。

その場のオトクと長年の習慣で開設した3つの口座を整理

昔の私、「目先の小銭」につられて、ネット銀行を3つ「住信SBI(第一生命NEOBANK)、ソニー銀行、UI銀行」開設しました。

ネット銀行を持ってると、自宅にいながら口座間で振込できるから、お金の移動がラクだと思いこんでいたんです。

定期預金の金利に釣られたUI銀行

「定期預金の金利がほんの少し高い」、「私の生活圏内に無料で使えるATMがある」ことに魅力を感じて開設しました。

目先の利益(ほんの数千円)につられてキャンペーンのたびに、ほかの定期預金を解約→UI銀行に移す→定期預金にする、という面倒なことをしていたんです。

でも、銀行口座の整理を始めてから、すごく悩みました。

あと数カ月、あと半年で満期の定期預金が何口もある、今解約すれば金利ゼロ、もったいなくない?

そんなことを、毎日毎日、悩んでいる自分がだんだん嫌になってきたんだよ。

思い切って定期預金満期を迎える前、UI銀行を整理してポイ活とお別れしました。

新規口座開設キャンペーンにつられた住信SBI(第一生命NEOBANK)

新規口座開設限定キャンペーンで「現金、◯千円がもらえる」につられて開設しました。

今思うと、たった◯千円のためにわざわざ銀行口座を開設するなんて、ただのポイ活感覚だったんだと思います。

・労力を使うわりに数円、数十円にしかならないこともある。

・個人情報を登録することによって、個人情報を売られるリスクがある(登録した覚えがないところからダイレクトメールが届く)

・頻繁にメールや通知が届いて、脳のリソースを使う(不要な通知の削除などに時間を奪われる)

ポイ活=時間の切り売りでしかないということを知って、ロクに活用もせずに解約です。

500円玉貯金のためのソニー銀行

ソニー銀行は、提携ATMにゆうちょと三井住友があり、私にとって都合のいい銀行でした。

昔の私、わざわざ500円玉でお釣りをもらえるよう計算して、500円玉を集めてたんです。

500円玉+財布の中にある小銭をATMで入金して、ある程度貯まったら、ほかの銀行口座に移していました。

「500円玉貯金」、今思うと、自分の時間単価を無視した「不毛な努力」でしかなかった。

「ポイ活の先に小金持ち山への道はない」ということを知って、ソニー銀行も整理しました。

今の私は、Kyashメインで買い物するから小銭貯金の口座は必要ない。

Kyashを使った家計管理は、「【体験談】Kyashを使って使いすぎを防ぐ!私が家計管理しやすくなった理由」をご覧ください。

家賃振込のためだけに開設した銀行口座の整理

家賃の振込先が、みずほ銀行に指定されていたんです。

昔の私は、ネット銀行を持ってなかったので、三井住友から振込してたんですが、毎月かかる振り込み手数料、地味に負担が大きい。

そこで私は、みずほを開設してしまったんです。

振込手数料はかからないけど、三井住友でお金を下ろす→みずほへ入金→みずほから家賃の振込をしていたんだ。

まさにポイ活と同じ=時間の切り売りです。

結論:住信SBI(dNEOBANK)+楽天銀行が最強!

今の私は、住信SBIネット銀行(dNEOBANK)メインと楽天銀行(生活防衛費用)を使っています。

「老齢年金はゆうちょ銀行に振込する、メガバンクを1つは持っていたい」という古い価値観や思い込みとは無縁になりました。

公共料金やスマホ代など全て、1つのクレジットカードにまとめているので、口座残高や引落日を気にすることもありません。

そして家賃は「定額自動振込サービス」を使って、決まった日に自動で振込されるよう設定しています。

どちらの銀行もコンビニATM を使って、スマホのアプリで入出金できるので、キャッシュカードを持ち歩くこともなくなったよ。

まとめ:管理を捨てれば家計は「自動」で整う

今回は「お金まわりの整理整頓」不要な銀行口座を手放して、管理コストをなくすことについて書きました。

以前の私、不要な銀行口座を6つも持ってましたが、全て整理してネット銀行2つに絞ることができました。

私が、銀行口座整理のために準備したことは、次のとおりです。

・銀行口座を洗い出す(通帳・キャッシュカード・印鑑を探す)

・どの銀行で、何が引き落としされているか確認する。

・住信SBIを開設し、給料振込と支出を集約する(楽天は後ほど開設)

・不要な銀行口座を解約する(来店予約がないと待たされることもある)

銀行口座の解約、数が多いほど、決してラクではありません。

今は、住信SBIと楽天銀行のみです。

どちらもマネーフォワードMEに連携しているので、収支も資産状況もひと目で分かります。

このスッキリした脳のリソース、空いた時間を使って、ブログを書いています。

「小さな管理ができない人に大きな成功はない」

以上、ちーきちでした。