こんにちは、ちーきちです。

昔の私は、家計管理ができず、使いすぎで貯蓄もできず、老後への不安を抱えて暮らしてました。

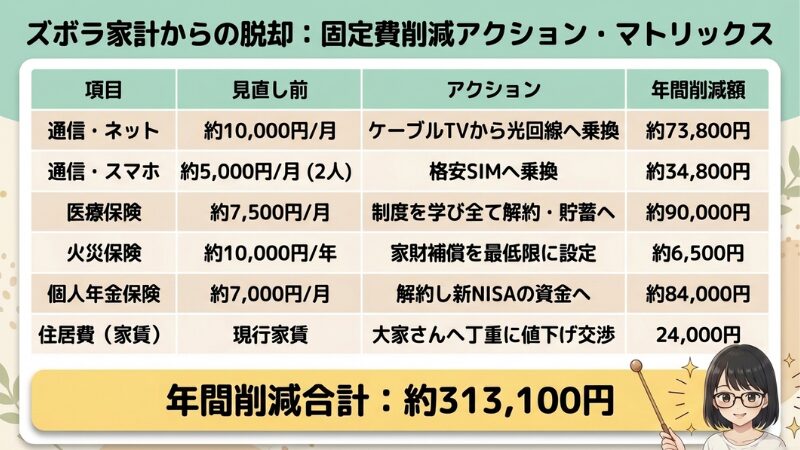

50代になって、やっと家計管理と固定費削減に取り組んで、約31万円ものが削減できるように!

でも決して、最初からカンタンにできたわけではなく、失敗ばかりしてきました。

最初から「完璧な管理なんてムリ!」なんです。

今回は、キャッシュレス決済の失敗、「デビットカードでの失敗談」について書いてます。

「こんな人に読んでほしい」に当てはまる方は、ぜひ最後までご覧ください。

・複数の決済方法を使っていて、うまく家計管理ができない方

・同じ銀行口座から、複数の引き落としをしている方

・キャッシュレス決済をうまく活用したいと思っている方

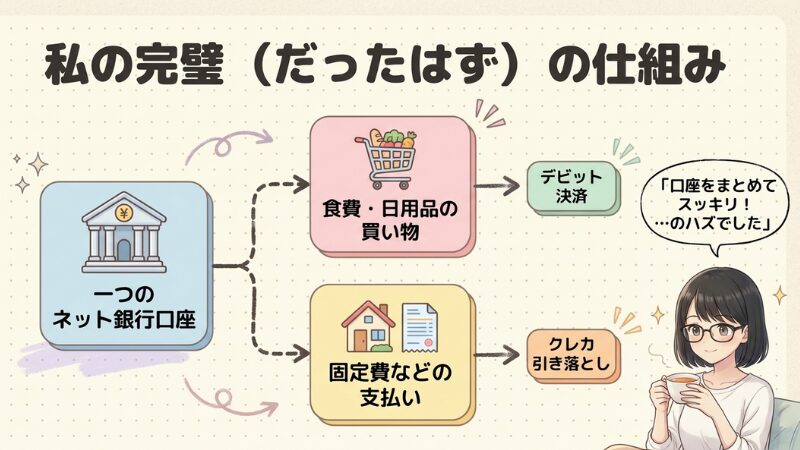

以前、私は日常の買い物にデビットカードを利用していたことがあります。

ある時、「残高不足のためにクレジットカードの引き落としができない」大失敗をしてしまいました。

その日のうちにお金を入金して、無事に引き落としされましたが、もうブラックリスト入りかもしれないと、大パニックになりました。

私は、それからデビットカードを使うのが怖くなり、今はカードを利用停止しています。

同じ銀行口座から複数の引き落としがある(クレジットカードに限らず)と、このような事態になりかねません。

・代表口座に残高があれば、デビットカードの利用ができてしまう。

・目的別口座や定期預金に入れているお金からは、引き落としされない。

・同じ銀行口座の中に、引き落としタイミングが違うお金を混ぜることには、リスクがある。

昔の私は、デビットカードこそ家計管理の正解だと思ってたんだ。

でもそこには、大きな落とし穴があったんだ…。

デビットカードを選んだ理由:管理しやすいはずだった!?

不要な銀行口座を整理した話にも書いていますが、住信SBIネット銀行(dNEOBANK)を使っています。

住信SBIのデビットカードは、国際ブランドのMastercard付き。

クレジットカードと同じように使えるので、普段の買い物に使っていました。

デビットカードは、使ったその場で銀行口座から引き落とされるカードです。

- 支払いと同時に口座から引き落とし

- 口座残高の範囲内で利用できる

- 使いすぎを防ぎやすい

- 基本は一括払いのみ

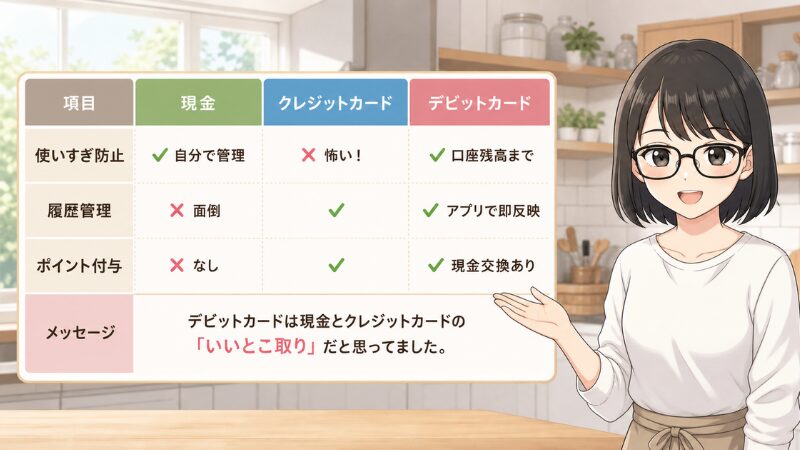

「現金払いよりキャッシュレスのほうが、家計簿をつけるのがラク」と言われてますが、

日常の買い物も全て、クレジットカードを使うのは、使いすぎるのが怖いです。

デビットカードは、「現金払い」と「クレジットカード」の中間、いいとこ取りできると思っていました。

・即時引き落としで、現金感覚で使える。

・国際ブランドのMastercardがついているので、クレジットカードと同じように使える。

・スマホのウォレットアプリに登録すると、タッチ決済やiDとして使える。

・ポイントが貯まる。

口座の入出金明細に履歴が残るから、カンタンな家計簿代わりに使える。

おまけにポイントも付く。

貯まったポイントは、デビットカードの支払い、また現金やJALのマイルに交換可能。

現金に交換できるポイントなんて、一番使いやすくて助かりますよね。

デビットカードの支払いにも使えるポイントなんて、最高だと思ってたんだ。

失敗:クレジットカードの引き落としができない!?

ある時、私、ついに大失敗をしてしまいました!

残高不足で、楽天カードの引き落としができないという事態になってしまったんです。

食費をデビットカード支払いにしていたら、クレジットカードの引き落とし分まで使ってしまいました。

「あんなに気をつけていたのに」「えっっ、なんで?どうして?」

「私、ブラックリスト入り?」もう頭の中は真っ白です。

「どうしよう、どうしたらいいの?」テンパりすぎて、何をどうしたらいいのか、わかりません。

・代表口座に残高があれば、デビットカードの利用ができてしまう。

・目的別口座や定期預金に入れているお金からは、引き落としされない。

朝早く気づいたので、楽天カードのコンタクトセンターは、対応時間外です。

落ち着いてもう一度、メールの内容をよく読んで理解してから電話しようと思いました。

メールをよく読んでみると、すぐに代表口座に入金すれば、もう一度引き落としを実行できるとのこと。

あわてて、「目的別口座」から引き落とし分のお金を代表口座に移しました。

どうなるのか気になって、何度も何度も口座残高を見ていると…、

無事にその日のうちに引き落としされて、心底ホッとしました。

楽天カードからの連絡も特になかったので、何事もなく無事に終わった?つもりですが、

私の知らないところで、信用低下しているかもしれないと、思っています。

・同じ銀行口座の中に、引き落としタイミングが違うお金を混ぜることには、リスクがある。

すぐにメールに気づいたから良かったけど、

もし気づかなかったら…と思うと、今思い出してもゾッとするよ。

ネット銀行を使っていてよかった!住信SBIネット銀行を使っていてよかった!と、思いました。

「現金払い」と「クレジットカード」のいいとこ取りをしているつもりになって、

ポイ活していたから、こんな失敗をしでかしたと反省しています。

・労力を使うわりに数円、数十円にしかならないこともある。

・個人情報を登録することによって、個人情報を売られるリスクがある(登録した覚えがないところからダイレクトメールが届く)

・頻繁にメールや通知が届いて、脳のリソースを使う(不要な通知の削除などに時間を奪われる)

結論:なぜデビットカードはダメだったのか?

なんで、デビットカードではダメだったの?

クレジットカードの引き落としができない大事件があってから、ずっと考えていました。

・口座残高を毎日チェックする。

・いつも銀行口座に余分に、お金をいれておく。

いろいろ考えたけど、考えなきゃいけないこと、気をつけなきゃいけないことがあるのは、

余計な手間がかかってあまり現実的ではありません。

せっかく銀行口座を減らして、家計管理がラクになったのだから、余計な手間をかけて、

脳のリソースを使うのは本末転倒だと気づきました。

そこまでして、デビットカードにこだわる理由もないですよね。

結局、デビットカードを使うのが怖くなってしまって、今はもう使っていません。

もう使う必要がないのなら…と思って、利用停止にしてしまいました。

デビットカードもクレジットカードと同じで、不正利用されることもありますから。

利用停止の操作はアプリでカンタンにできるのが、ネット銀行のいいところ。

まとめ〜デビットカードで失敗してわかったこと

今回は、「デビットカードを使って、失敗したこと」について書きました。

以前、普段の買い物にデビットカードを使っていたことがあります。

・使ったらすぐに銀行口座から引き落としされる

・口座残高の範囲で利用できて、使いすぎを防ぎやすい

現金より管理しやすく、クレジットカードのように使いすぎることもない。

現金とクレジットカードのちょうど中間のキャッシュレス決済だと思っていたんです。

でも、その「すぐ引き落とし」されるところに落とし穴がありました。

ですが、クレジットカードの引き落とし分まで使ってしまうという大失敗をしてしまったんです。

その失敗から怖くなって、今はデビット機能を停止しています。

デビットカードの失敗があったから、自分に合う支払い方法が見えてきたよ。

以上、ちーきちでした。