こんにちは、ちーきちです。

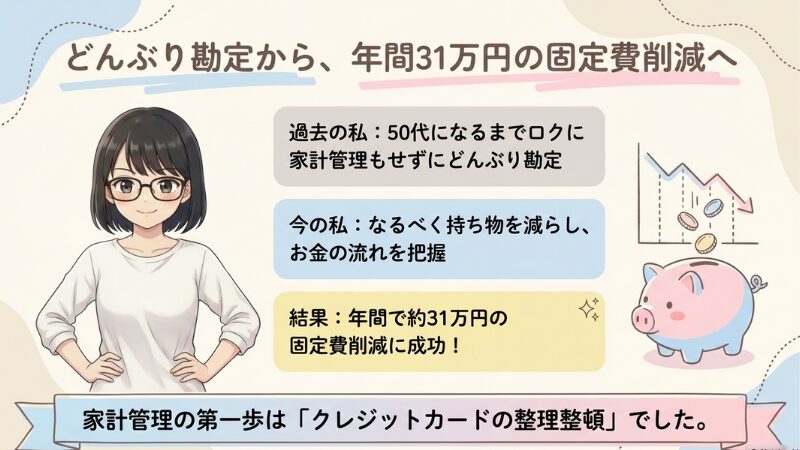

これまでの記事にも書いていますが、私は50代になるまでロクに家計管理もせずにどんぶり勘定で暮らしてきました。

今の私は家計管理に取り組み、年間で約31万円の固定費削減ができるようになりました。

31万円も固定費削減ができたのは、なるべく持ち物を減らし、お金の流れや資産状況を把握できるようになったおかげです。

今回は、クレジットカードの整理整頓について書いています。

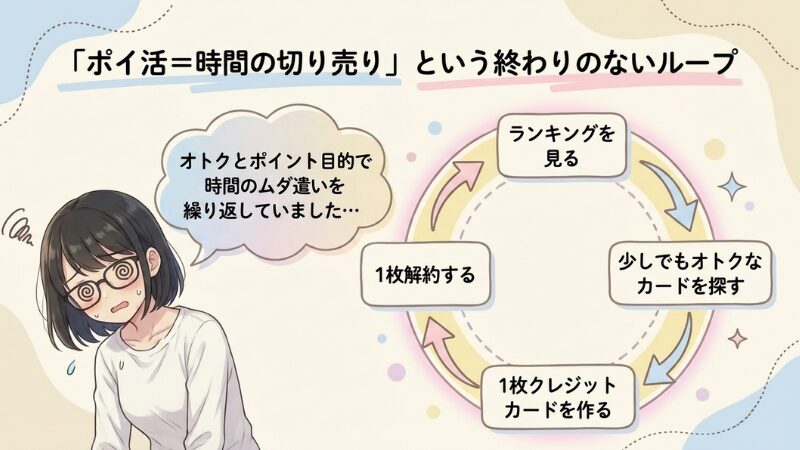

これまで私は、オトクとポイント目的で、「1枚クレジットカードを作っては、1枚解約する」という、時間のムダ遣いを繰り返してきました。

複数のカードの使い分けをポイント重視で考えていると、家計管理もロクにできない状態です。

クレジットカードを整理した結果、私が持っているのは、プライベート用1枚とブログ用(仕事用)1枚だけ。

家計簿アプリ「マネーフォワードME」での管理が、劇的にラクになりました。

下記に当てはまる方は、ぜひ最後までご覧ください。

・複数枚のクレジットカードを持っている方

・クレジットカードの整理をしたいと思っている方

・ラクに家計管理をしたいと思っている方

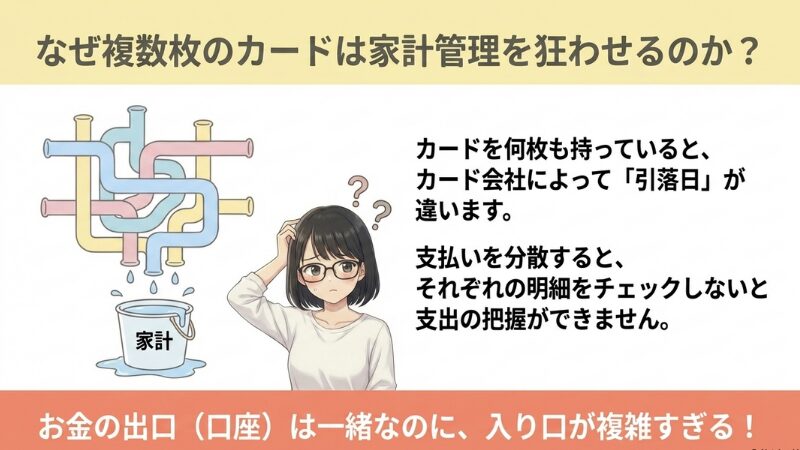

クレジットカードを整理する理由は、お金の流れや資産の状況を見やすくするためです。

カードを何枚も持っていると、それぞれの明細をチェックしないと支出の把握ができないし、家計簿をつけるのに手間がかかります。

私はクレジットカードを整理して、次のようなメリットを得ることができました。

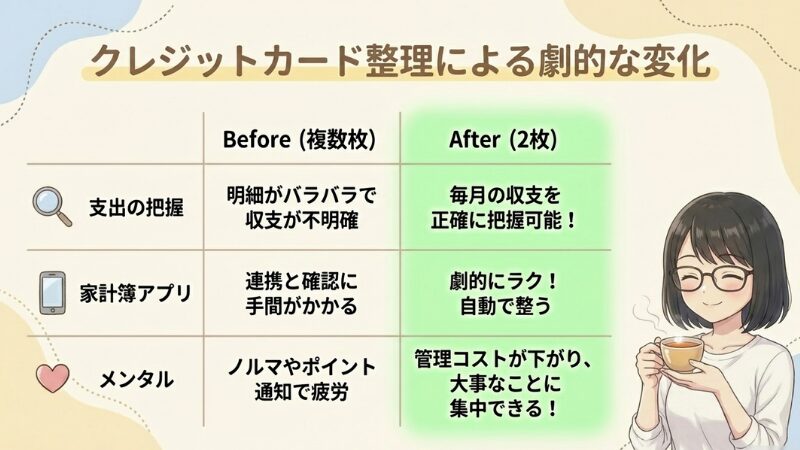

・毎月の家計の収支を正確に把握できる。

・余分な持ち物を減らすと、管理コストが下がる。

・大事なことに脳のリソースを使える。

クレジットカードの使い分けは、プライベート用、仕事用の2択だけ。

考えることがないので、ラクになった。

私が不要な銀行口座を整理した話は、「お金まわりスッキリ!不要な銀行口座を整理してネット銀行だけで管理する理由」をご覧ください。

失敗談:ポイントとオトクを求め続けたクレジットカードの記録

昔からクレジットカードは、あまり作りすぎないように気をつけてきました。

でも「20XX年のおすすめクレカ」、「クレジットカード人気ランキング」を見ると気になって、

少しでもオトクなカード、ポイント率のいいカードをいつも探していたんです。

便利で使いやすくて、ポイント率がいい、できれば年会費無料がいい、自分にとって最適なクレジットカードはなかなか見つけられないものです。

それで「1枚作ったら、1枚解約する」ということを繰り返してきました。

まさに「ポイ活=時間の切り売り」をしていたんです。

ポイ活がオススメできない理由は、次のとおりです。

・労力を使うわりに数円、数十円にしかならないこともある。

・個人情報を登録することによって、個人情報を売られるリスクがある(登録した覚えがないところからダイレクトメールが届く)

・頻繁にメールや通知が届いて、脳のリソースを使う(不要な通知の削除などに時間を奪われる)

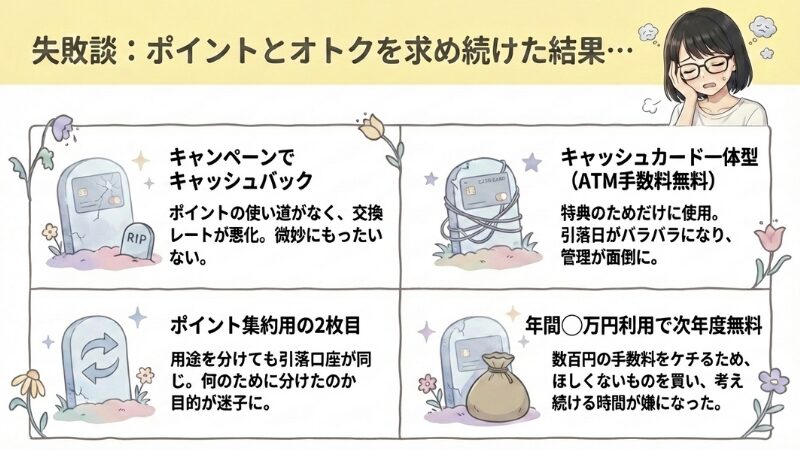

キャッシュバック目的で作ったクレジットカード

「新規入会&利用で最大◯千円キャッシュバック」そんなキャンペーンにつられて、セゾンカードに入会しました。

期日までに決まった額を利用して、数千円のキャッシュバックをもらったんです。

入会するときはよく考えなかったんですが、セゾンカードの永久不滅ポイント、私にとって最適な使い道が見つけられませんでした。

永久不滅ポイント、カードの支払いに充てられるんですが、1ポイント=5円→1ポイント=4.5円になってしまうんです。

なんか微妙にもったいない気がしたんだよね。

せっかくの永久不滅ポイントも活用できなければ意味がない。

「便利そう」キャッシュカード一体型クレジットカード

前回の記事に書いていますが、私は家賃振込のために、みずほ銀行を使っていました。

その時作ったのが、キャッシュカード一体型のクレジットカードです。

財布の中のカードは減らせるし、カードの年会費も無料。

取引条件を満たせば、ATMの時間外手数料無料などの特典を受け取れる。

その特典を受け取るためだけにクレジットカードを使ってました。

でも、そのためにわざわざクレジットカードを使うと、支出管理が面倒なことになります。

カード会社によって、引落日が違うから、支払いを分散すると管理しづらくなるよね。

ポイントをまとめるための2枚目クレジットカード

私は、楽天市場を利用することが多く、ずっと楽天カードを使っています。

「2枚目のカード作成と利用で500ポイントもらえる」というキャンペーンで、2枚目のカードを作りました。

支払いを集約すれば、ポイントを貯めやすくなる。

楽天市場用、ほかの買い物用と分けて使ってみるのもいいかも?と思ったんだ。

でも実際に使い始めてみると、カードの使い分けが意外と難しい。

2枚のカードの引き落し口座を一緒にしてたので、結局、お金の出口は一緒になります。

なんのためにカードを使い分ける必要があるのか、2枚目のカードを作ったのか、目的がわからなくなってしまいました。

・カードの使い分けのために脳のリソースを使う。

・カードを何枚も持っていると、管理が難しくなる。

・ポイ活の先に自由はない。

ポイ活目的で時間のムダ遣いをしましたが、「楽天カード、私にとっては1枚で充分」だと気付かされました。

条件付きで年会費無料のクレジットカード

私は、住信SBIネット銀行(dNEOBANK)を使っています。

ランクアップとポイント目的で、ミライノカード(JCB)に入会しました。

・住信SBIネット銀行のポイントは、現金またはJALのマイルに交換できる。

・利用状況によって振込手数料などの無料回数が増える。

ポイントを現金に交換できるのは、使い道に困らなくていいと思ったんです。

ミライノカードの年会費は990円、年間10万円以上利用すると次年度無料というものでした。

年間10万円、1か月約8,400円、そのくらい使うのはカンタンです。

年間数百円の手数料を払うのが嫌で、毎月ミライノカードを使っていた。

そこまでして、ミライノカードを使わなくてもいいかなと思った。

結論:クレジットカードの整理整頓をした

クレジットカードを整理するのは、お金の流れや資産状況をみやすくするためです。

・複数のクレジットカードを持っていると、それぞれの明細をチェックする必要がある。

・支出が把握しづらくなって、家計簿をつけるのに手間がかかる。

ポイ活目的のクレジットカード利用より、ラクに管理するほうが大事だと知りました。

私が、クレジットカードの整理をして得られたメリットは、以下のとおりです。

・毎月の家計の収支を正確に把握できる。

・余分な持ち物を減らすと、管理コストが下がる。

・大事なことに脳のリソースを使える。

クレジットカードは2枚だけ、プライベート用に1枚、ブログ用(仕事用)に1枚に。

まとめ:管理を捨てれば家計は自動で整う

これまでは、ポイント重視でカードの使い分けをしてきましたが、ポイ活目的のカード利用よりラクに管理するほうが大事だと知りました。

私が、最終的に残したクレジットカードは、2枚だけです。

プライベート用(生活に関わるもの全般)とブログ用(仕事用)、分け方もシンプルで管理もラクになりました。

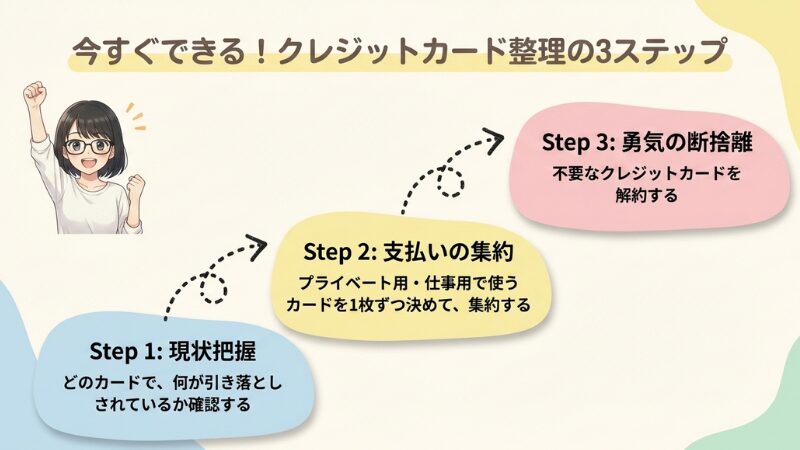

私が、クレジットカードを整理するためにした流れは、次のとおりです。

1,どのカードで、何が引き落としされているか確認する。

2,プライベート用、ブログ用で使うカードを1枚ずつ決めて、支払いを集約する。

3,不要なクレジットカードを解約する。

私はブログを書いているので、サーバー代、勉強・本代などをブログ用カードで支払いしています。

プライベート用だけなら1枚で充分。

分けることで、マネーフォワードMEでの管理がラクになるというメリットもあるよ。

以上、ちーきちでした。