こんにちは、ちーきちです。

これまでの記事にも書いていますが、私は50代になるまでロクに家計管理もせずに、どんぶり勘定で暮らしてきました。

今では、家計の見直しをして固定費を削減し、年間30万円の支出を削減しています。

今回は、30年払い続けた個人年金保険を解約したことについて書いています。

20代の頃に契約した日本生命の個人年金保険。

老後のための少額貯金のつもりで、ずっと払い続けてきたんだ。

平成7年頃までに契約した保険は、「お宝保険の可能性あり」と知って、「私の契約しているものはどうなの?」と思いながら、なかなか行動に移せずにいました。

今は、解約して、これまで支払っていた月額7,000円と解約返戻金を新NISAで投資しています。

下記に当てはまる方は、ぜひ最後までご覧ください。

・自分の入っている個人年金保険(保険)は、お宝保険なの?と気になっている方

・保険解約に踏み切れない方

・なんとか固定費を削減したいと思っている方

今回の私の経験が、同じように悩む方のお役に立てればと思っています。

私が学んだ、個人年金保険が不要な理由は、以下のとおりです。

・終身年金ではない。(長生きリスクに対応していない)

・インフレに対応していない。

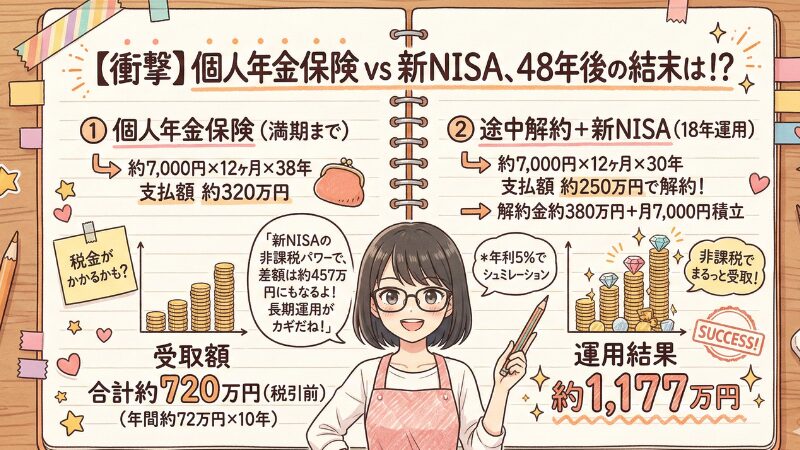

私が契約していた個人年金保険は、「65歳まで月額約7,000円支払い、65歳から75歳まで年額約72万円受け取る」契約内容です。

これじゃ、長生きリスクに対応できないよ。

解約した私は、新NISAで投資を始めたよ。

医療保険を全解約した話は、「なんとなく不安で入っていた医療保険!3段階に分け解約した私の保険見直し記録」をご覧ください。

火災保険見直の話は、「【火災保険見直し】2度の乗り換えで年額3,500円に!固定費削減できた話」をご覧ください。

保険のラスボス:30年も払い続けた、日本生命の個人年金保険!

平成5年頃、日本生命の個人年金保険(あまりにも昔過ぎて、商品名は忘れました)を契約しました。

まだ20代、保険や金融、何の知識もないころです。

その当時、日本生命に勤務していた知人のススメで加入しました。

月額約7,000円で老後の備えになる少額貯金、そんな風に思った記憶があります。

30年も継続してると、もはや公共料金の支払いと同じような感覚。

毎月、引き落とされることが当たり前になってたんだ。

38年間で約320万円を支払い、約720万円も受け取れる。なんて、オトクな個人年金保険だと思ってました。

「リベ大」で学ぶ:私の個人年金保険、お宝保険じゃなかった!!

数年前から、ネット上で「お宝保険」というワードをよく目にするようになりました。

平成7年頃までに契約したものは、「お宝保険の可能性あり?」というワードです。

平成5年に契約した私の個人年金保険は、ギリギリお宝保険?どうなの?

お宝保険のワードをみつけると気になって検索、わからなくて放置、その繰り返しばかりでした。

今思えば保険名すら覚えていない個人年金保険、「お宝保険かどうか?」なんて検索しても、何もわかるはずがないですね。

本屋さんに行って、お金や年金の本、いろいろな本を買って読んでみました。

そこで見つけたのが、「改訂版本当の自由を手に入れるお金の大学」です。

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

| 漫画 お金の大冒険 黄金のライオンと5つの力 [ 両@リベ大学長 ] 価格:1958円 |

保険や年金だけでなく、お金にまつわる知識全般について勉強ができる本でした。

お金の大学で学んだ個人年金保険が不要な理由は、以下のとおりです。

・終身年金ではない。(長生きリスクに対応していない)

・インフレに対応していない。

75歳までしか受け取れない年金…。まったく長生きリスクに対応していない。

長生きリスクに対応できない

個人年金保険を契約した20代の頃、考えたこともなかった「長生きリスク」…。

40代も半ばを過ぎたあたりから、だんだん老後について考えるようになりました。

・65歳で受取りスタートして、そもそも国民年金と年額約72万円でお金足りるの?

・75歳以上、長生きしたらどうする?

平均寿命が87歳って言われてるから、ぜんぜん足りないよね。

漠然と不安に思っていたことをいろいろ考えさせられました。

インフレに対応していない

この数年、物の値段は上がり続け、今までと同じように買い物しても支払い額が高くてびっくりすることが多々あります。

「インフレ」、言葉は聞いたことあるけど正直言って、よく理解していませんでした。

インフレについて学んだことは、以下のとおりです。

・インフレとは、物の価値が上がること。ということは、お金の価値が少しずつ下がる。

・お金の「見た目の金額」は同じでも、買えるものが減ってしまう。

・毎年、定額の約72万円を受け取っても、今と同じ物を買えるとは限らない。

このまま個人年金保険を払い続けても、私の老後は安泰ではない!!

解約するか続けるか:サンクコストの呪縛と機会損失で迷う

継続するか、解約するか迷った理由は、2024年に新NISAが始まったからです。

投資や株は怖いと思ってたから、NISA口座も持ってませんでした。

後8年ほど継続して、年額約72万円 x 10年間受け取るか、解約して75歳までの18年間、思い切って投資するほうがいいのか、毎日考えてばかりです。

継続しても受け取る合計額は決まっている、それって機会損失だよね。

どっちがいいのか考えていたら、頭の中が堂々めぐり…。

思い切って、日本生命のカスタマーセンターに電話して気になってることを質問しました。

Q1、今(契約してから約30年)解約したら返戻金はいくらになる?

A1、約380万円、払込額の1.5倍。

Q2、今、私が死んだら家族はいくら受け取れる?

A2、払い込んだ金額のみ。1円の利息もなし。

Q3、65歳以降、年金受取開始後、私が死んだらどうなるの?

Q3、契約通り、年額約72万円受け取れる。

今、死んだら1円の利息もない!約30年も継続してきたのに!

それを聞いたときに解約しようと決めました。

最大の壁:まさかの家族ブロック!こうやって乗り越えた

まさか家族に解約を反対されるなんて…。

まだ20代の頃に契約した個人年金保険、少額の支払いなので反対されると思ってませんでした。

「後8年くらいなら、そのまま継続すればいいんじゃないの?」と、言われたんです。

でも、反対された以上、勝手に解約することはできません。

30年も継続してきたのに今死んだら、1円の利息もないんだよ。

そのことを話して、納得してもらえるのを待つことにしたんだ。

納得してもらうのに時間がかかるだろうと思ってましたが、3ヶ月ほど立ったある日、解約OKをもらいました。

家族は自分なりにいろいろ勉強して納得してくれたようで安心しました。

気持ちを新たに:解約返戻金380万円は新NISAへ

解約はカンタン、カスタマーセンターに電話して書類を送ってもらい、必要事項記入して送り返すだけでした。

解約するにあたってマイナンバーカードのコピーの提出が必要とのことでしたので、書類とマイナンバーを提出して手続き終了です。

2週間も立たずに解約返戻金が口座に入金されました。

解約返戻金が約380万円だったので、翌年、確定申告しましたが特別控除もあったので、追加で支払った税金は、たったの数千円です。

証券口座はすでに開設済みだったので、新NISAの口座を開設しました。

解約返戻金を全額いきなり新NISAに入れる勇気はないから、分割して入れてるよ。

あとは毎月支払っていた7,000円の積み立て投資。

まとめ:思い切って個人年金保険を解約!新NISAで投資を始めて老後への不安がなくなった

今回は、30年払い続けた個人年金保険を解約し、解約返戻金と毎月7,000円を新NISAで投資を始めたことについて書いています。

私が学んだ、個人年金保険が不要な理由は、以下のとおりです。

・終身年金ではない。(長生きリスクに対応していない)

・インフレに対応していない。

「女性の平均寿命は87歳」と言われているのに、75歳までしか受け取れない個人年金保険では、「長生きリスク」に全く対応できてません。

また、お金の「見た目の金額」は同じでも、買えるものが減ってしまうインフレにも対応できない

です。

個人年金保険の解約を考えたことで、インフレなど、今まで勉強してこなかったことについても学ぶことができたよ。

長年払ってきたものを解約するのは本当に勇気が必要で、解約するまで思い悩みました。

でも、過去の失敗(払いすぎた機会損失)を認めたことで、未来の大きな利益をとりにいくことができると思っています。

以上、ちーきちでした。