こんにちは、ちーきちです。

私が家計管理について真剣に考え始めたのは、50代になってからです。

どんぶり勘定で暮らしてきましたが、老後も近くなり、きちんと家計管理しなければと考えるようになりました。

今は家計の見直しと固定費の削減に取り組んでいます。

医療保険って、入ってないと不安だよね。

私も前はそうだったよ。お守り代わりのつもりで入っていたんだ。

保険って、入ってないと不安ですよね。私もそうでした。

ほんの少しの期間でも、無保険になるのが怖くてなかなか解約できずにいました。

ですが、固定費の見直しをすることは、とても大事なことなんです。

そこで今回は、私が医療保険を見直して解約できたことについて書いています。

下記に当てはまる方は、ぜひ最後までご覧ください。

・なんとなく不安で、保険に入っている方

・保険料を節約したいけれど、解約に踏み切れない方

・固定費を削減したいと思っている方

この記事を読むことで、毎月の保険代の負担を減らすことができます。

固定費の見直しは実行すれば、ずっと継続できて、実はラクに節約できることがわかりました。

私が保険を解約するうえで学んだことは、次の3点です。

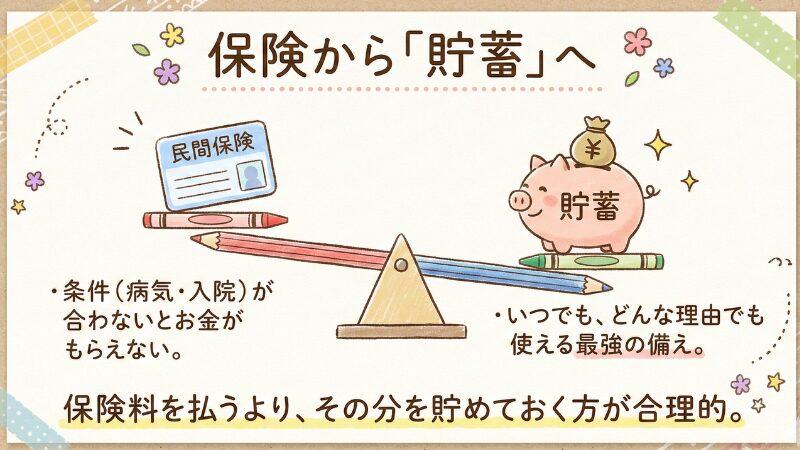

・健康保険には高額療養費制度があり、手術や入院しても自己負担は限定的。

・医療保険に特約などをつけていても、一時的にお金がもらえるだけ。

・保険で備えるより、自分で貯金で備えるほうが合理的。手続きなしでいつでも使える。

保険を見直して、固定費を削減していきましょう。

火災保険見直しの体験談は、「【火災保険見直し】2度の乗り換えで年額3,500円に!固定費削減できた話」をご覧ください。

個人年金保険を解約した体験談は、「30年間払いつづけた個人年金保険を解約!新NISAで投資を始めた私の体験談」をご覧ください。

退職が転機:保険を見直すきっかけに

正社員で働いていた頃、団体保険に入っていました。アフラックの医療保険+がん保険です。

保険に入ったのは、「なんとなく不安だから」「みんなが契約しているから」という、今考えるとよくわからない理由でした。

保険は、何かあったときの備えに入るもの!と、思ってたんだよね。

「保険は家族のため、病気になったときの備えのために入るんだよ」と言われて不安になった私は、保障内容もよくわからないまま契約してしまったんです。

団体保険、続ける必要ある?

私が保険見直しを考えたのは、会社を退職したことがきっかけです。

払っていた保険料は、月7,500円くらい、そんなに大きな金額ではありませんでした。

退職後は、個人での契約になるから保険料が高くなったんだよね…。

保険会社の人に言われて、びっくりしたよ。

同じ契約内容でも個人で契約すると、毎月の支払額が高くなるんです。

しかも、保障内容もよくわからないままに契約していたので解約することにしました。

医療保険+がん保険を解約し、割安な都民共済へ

都民共済のパンフレット、ときどきポストに入ってますよね。

以前から気になっていたので、都民共済についてネットで調べてみました。

内容がシンプルでわかりやすかったんです。

何事もないのが1番なんだけど、やっぱり何かあったときのために最低限の保障が欲しい。

もし保険が切れているときに病気になったり、入院することになったらどうしよう…。

そんなふうに不安でいっぱいになり、都民共済の生命共済に申し込みしました。

私が選んだのは、総合保障2型+医療特約で月額3,000円のプランです。

入院・通院・死亡保障があり、プラス医療特約で先進医療などにも対応してくれるものでした。

・入院1日目から保障してくれる。

・年齢が上がっても掛け金が変わらない。

・剰余金を割戻金として戻してくれる。

これでなにかあったときも安心!と、思っていました。

・年間で約54,000円の支出削減に成功!

浮いたお金を貯蓄に回せるね。

決断:思い切って都民共済も解約

家計の見直しをしていると、これは本当に必要なの?と、いろいろコトについて考えるようになりました。

都民共済についてもそうです。契約内容の見直しを少し考えていた頃です。

書籍「お金の大学」で学んだ

書店で偶然見つけたのが、「改訂版本当の自由を手に入れるお金の大学」という本です。

健康保険の高額療養費制度、医療保険のことなど今まで知らなかったことをたくさん学びました。

自分が入っている健康保険の制度について、知ろうと思ったことがないんだよ。

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

| 漫画 お金の大冒険 黄金のライオンと5つの力 [ 両@リベ大学長 ] 価格:1958円 |

もし、病気になっても高額療養費制度を使えば、自己負担3割よりも少なくなることも知りました。

・例:入院・手術で1ヶ月に100万円かかっても実際の負担額は、9万円程度。

・自己負担の限度額は、年齢と収入によって違う。

それなら保険で備えるより、自分で貯金して備えるほうがいいと思い、都民共済も解約しました。

さらに3,000円、貯金できる金額が増えたね。

ビフォーアフター:保険を解約して

解約して気づいたのは月額の支払いは小さい金額でも、1年、10年…チリツモで大きい金額になることです。

| 保険 | 毎月の支払額 | 年間支払額 |

|---|---|---|

| アフラック | 約7,500円 | 約90,000円 |

| 都民共済 | 3,000円 | 36,000円 |

年間90,000円が10年で900,000円にも…、ずっと払い続けていたら、何百万円にもなっていたかもしれないと思うと、ゾッとします。

・都民共済も解約して、医療保険の支払いが現在は0円に!

まとめ:保険「お守り」じゃない!損得で考えよう

今回は、アフラックの医療保険+がん保険の解約、都民共済の解約について記事を書きました。

私が医療保険をすべて解約するために学んだことは、次の3点です。

・健康保険には高額療養費制度があり、手術や入院しても自己負担は限定的。

・医療保険に特約などをつけていても、一時的にお金がもらえるだけ。

・保険で備えるより、自分で貯金で備えるほうが合理的。手続きなしでいつでも使える。

医療保険をすべて解約し、浮いたお金で貯蓄もできるようになってきました。

貯金があれば大丈夫なら、私も保険の見直しをしてみようかな。

保険を見直して、固定費を削減しよう。貯金で備えよう!

以上、ちーきちでした。